🔍 수퍼사이클의 핵심, HBM이 뭐길래?

AI 시대의 반도체 수요는 과거와 본질이 다릅니다. 챗GPT, 제미나이 같은 생성형 AI가 폭발적으로 성장하면서, 기존 메모리로는 처리 속도를 감당할 수 없게 됐거든요. 이때 등장한 게 HBM(고대역폭메모리)입니다.

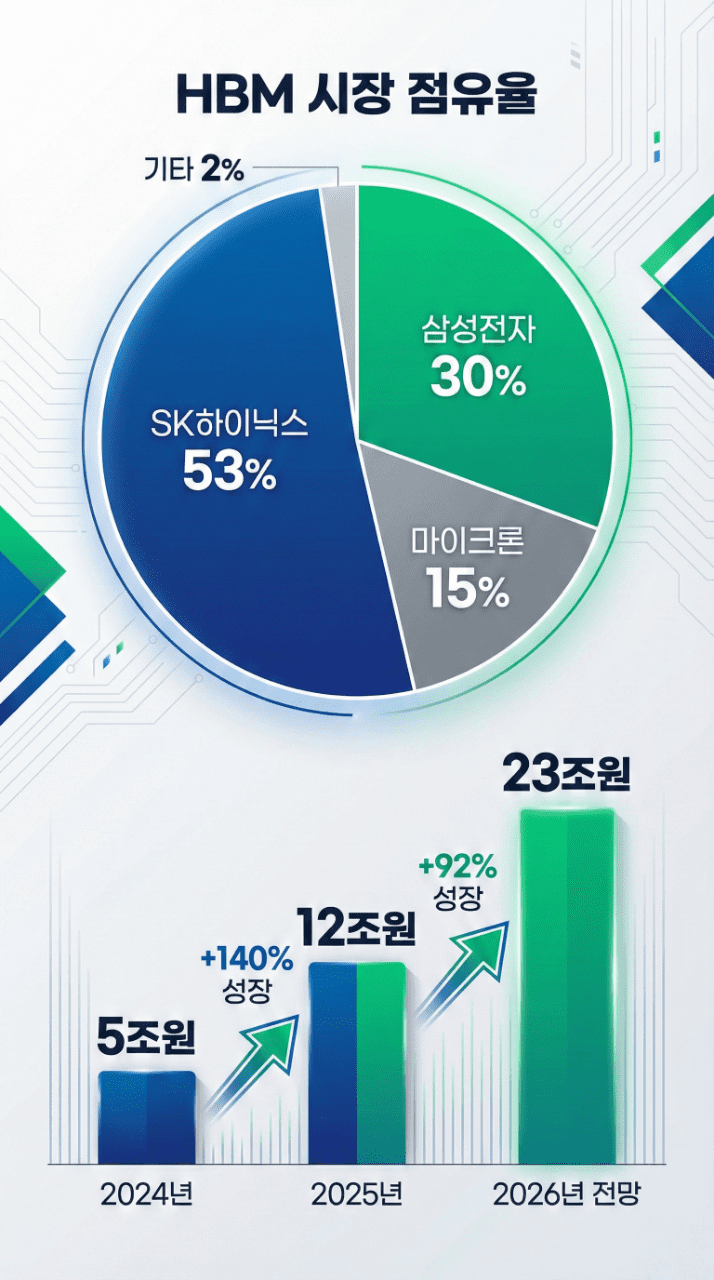

HBM은 D램 칩을 수직으로 여러 층 쌓아 올린 구조로, 기존 메모리보다 데이터 전송 속도가 10배 이상 빠릅니다. AI 가속기인 엔비디아 GPU에는 이 HBM이 필수적으로 들어가죠. 그리고 놀랍게도 전 세계 HBM 시장의 80% 이상을 SK하이닉스와 삼성전자가 점유하고 있습니다.

💭 이번 수퍼사이클, 2017년과 뭐가 다른가?

과거 수퍼사이클은 주로 스마트폰 보급 확대나 서버 투자 증가 같은 일시적 수요 급증이 원인이었습니다. 그런데 이번은 다릅니다. AI라는 구조적 수요가 자리 잡으면서, 최소 3~5년은 지속될 장기 호황이 예상되거든요.

솔직히 말하면, 2017년엔 반도체 업체들이 공급 과잉 우려로 투자를 주저했습니다. 하지만 지금은 오히려 공급 부족이 문제예요. 엔비디아가 아무리 AI 칩을 많이 만들어도, HBM이 없으면 소용없으니까요. 공급이 수요를 따라가지 못하는 ‘셀러스 마켓’이 형성된 겁니다.

업계 전문가 분석: “삼성전자와 SK하이닉스의 합산 영업이익이 2026년에 200조 원을 돌파할 수 있다는 전망이 나오고 있습니다. 이는 K칩스 역사상 전무후무한 수치입니다.”

✅ 투자자가 알아야 할 3가지 트렌드

-

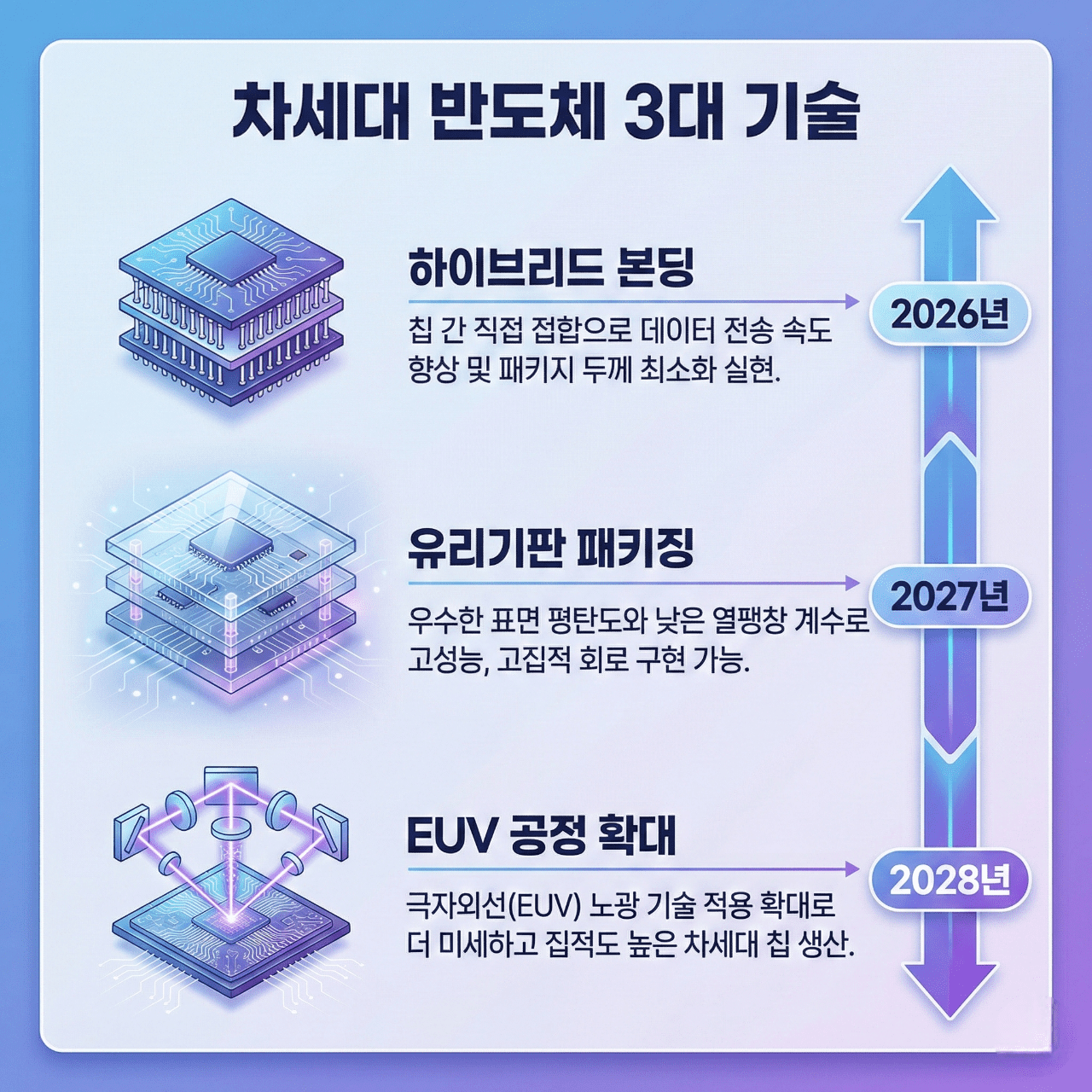

하이브리드 본딩 기술 경쟁

차세대 HBM4부터는 범프 없이 구리 배선을 직접 접합하는 하이브리드 본딩이 핵심 기술입니다. 삼성전자가 이 기술에서 앞서가고 있다는 점은 주목할 만합니다. 패키징 장비 업체인 한미반도체, 프로텍 같은 관련주도 함께 급등하고 있죠. -

유리기판 패키징 혁신

기존 PCB(인쇄회로기판) 대신 유리를 기판으로 쓰는 기술이 2027년부터 본격 양산될 전망입니다. 삼성전자가 이 분야 선두 주자로, 유리기판은 신호 손실이 적고 더 많은 칩을 집적할 수 있어 차세대 AI 칩의 필수 요소가 될 겁니다. -

EUV 장비 수요 폭증

2나노 이하 첨단 공정에는 극자외선(EUV) 노광 장비가 필수입니다. ASML이 독점 공급하는 이 장비 수요가 급증하면서, EUV 관련 소재·부품 기업들도 동반 성장하고 있습니다.

📌 마무리하며

AI 반도체 수퍼사이클은 단순한 경기 순환이 아닙니다. 인류 문명이 AI 시대로 전환하는 과정에서 필연적으로 발생하는 구조적 변화거든요. 한국 반도체 기업들이 HBM 시장을 장악하고 있다는 건, 향후 5~10년간 글로벌 AI 인프라의 중심에 한국이 있다는 의미입니다.

투자자 입장에서 이건 엄청난 기회입니다. 다만 단기 변동성에 흔들리지 말고, 최소 2~3년 이상의 장기 관점으로 접근하는 게 중요합니다. 수퍼사이클은 이제 시작되었다고 볼 수 있어요.