📡 왜 지금 K-방산인가?

중동 분쟁이 다시 불거지면서 글로벌 방공 수요가 폭발했습니다. 이란이 미국·이스라엘 기지를 공격하면서 UAE, 사우디, 이라크 등 중동 국가들이 방어 시스템 도입을 서두르고 있거든요. 한국의 천궁-II 같은 방공체계가 실전 검증된 상황에서 이 수요를 정면으로 흡수하는 구조입니다.

여기에 유럽도 있습니다. 러시아-우크라이나 전쟁 이후 NATO 회원국들의 방산 예산이 폭발적으로 늘었고, K9 자주포는 이미 폴란드·루마니아·호주에 수출 계약이 이어지고 있습니다. K-방산은 2026년 현재 구조적 수출 성장 사이클에 진입했다는 게 증권업계의 공통된 평가입니다.

제 생각엔 이번 상승이 단순 테마가 아닌 건 맞습니다. 수주잔고가 실제로 쌓이고 있고, 이미 체결된 계약에서 매출이 인식되기 시작했거든요. 다만 그게 “지금 매수해도 좋다”는 의미와는 다른 얘기입니다.

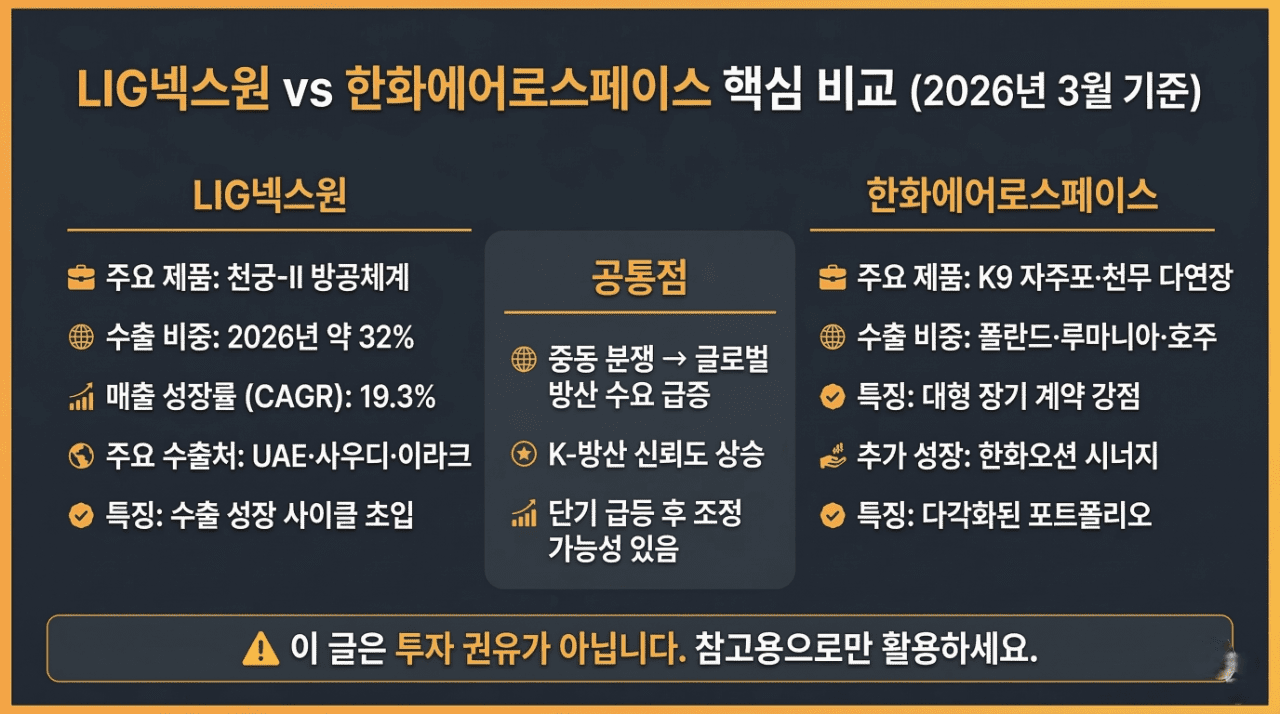

🎯 LIG넥스원 — 수출 사이클 가장 긴 기업

LIG넥스원의 핵심 경쟁력은 수출 사이클의 길이입니다. UAE 천궁-II 계약이 2026년부터 양산 매출로 인식되고, 사우디 물량까지 더해지면 수출 비중이 2028년에는 52%까지 확대될 전망이에요. 다른 방산 기업들이 2027년 이후 피크아웃 우려를 받는 것과 달리, LIG넥스원은 성장 호흡이 가장 길다는 평가를 받습니다.

하나증권이 3월 초 목표주가를 71만 원으로 26% 상향했지만, 주가는 이미 목표주가를 넘어섰습니다. 키움·한국투자증권 기준 목표가 70만 원을 이미 초과한 상태라는 건, 현 시점에서 단기 진입 시 상당한 리스크를 감수해야 한다는 의미입니다.

🎯 한화에어로스페이스 — 규모와 다각화의 강점

한화에어로스페이스는 K-방산 대장주 중 가장 포트폴리오가 다각화된 기업입니다. 지상 화력(K9, 천무)부터 항공엔진, 한화오션을 통한 해양까지 방산 전 분야를 아우르는 구조입니다. 특히 폴란드와의 K9 계약은 수십 년에 걸친 장기 유지보수 수익까지 포함된 ‘록인(lock-in)’ 구조여서 매출의 안정성이 높습니다.

다만 주가는 이미 대형 계약들을 상당 부분 반영한 상태입니다. 2026년 추가 모멘텀은 중동 신규 계약과 유럽 추가 국가 확대 여부에 달려 있습니다.

⚠️ 지금 진입의 리스크

냉정하게 봐야 할 리스크 4가지

- 단기 급등 후 PER 부담: LIG넥스원은 이미 목표주가를 넘어섰습니다. 성장 스토리가 훌륭해도 주가가 먼저 달려간 뒤에 들어가는 건 다른 얘기입니다.

- 중동 분쟁 완화 시 조정: 이란 긴장이 외교적으로 봉합되면 방산 테마 수요가 단기 급락할 수 있습니다.

- 수주잔고 ≠ 즉각 매출: 계약이 체결돼도 실제 매출 인식까지 수년이 걸립니다. 기대감이 먼저 반영된 주가는 실적 발표 후 실망매물이 나올 수 있어요.

- 환율 변수: 원/달러 환율이 1,500원 가까이 올라와 있는 상황에서, 환율이 안정되면 수출 기업 프리미엄이 줄어들 수 있습니다.

각 기업 재무 공시는 금융감독원 전자공시에서 직접 확인할 수 있습니다.

📐 시나리오별 전망

| 시나리오 | 조건 | 방산주 방향 |

|---|---|---|

| 🔴 강세 | 중동 분쟁 장기화 + 추가 수주 계약 발표 | 현 주가 대비 추가 상승 여력. 특히 L-SAM 해외 수출 성사 시 LIG넥스원 강세. |

| 🔵 기본 | 분쟁 소강 + 수주잔고 기반 성장 지속 | 단기 조정 후 실적 기반 완만한 상승. 분할 매수 관점 접근 유효. |

| ⚫ 약세 | 이란 분쟁 외교 봉합 + 글로벌 방산 예산 삭감 | 단기 급락 가능. 이미 목표주가 초과 주식은 10~20% 조정 가능성. |