💡 청년미래적금이란?

청년미래적금은 이재명 정부가 청년 자산 형성을 지원하기 위해 신설한 정책형 적금 상품입니다. 문재인 정부의 청년희망적금, 윤석열 정부의 청년도약계좌에 이어 세 번째로 등장하는 청년 전용 저축 상품이에요.

가장 핵심은 두 가지입니다. 첫째, 기간이 짧아졌습니다. 청년도약계좌가 5년이었다면 청년미래적금은 3년으로 줄었어요. 둘째, 정부 기여금 비율이 올랐습니다. 기존 최대 6%에서 우대형 기준 최대 12%로 두 배 높아졌습니다.

솔직히 “또 청년 적금이야?” 싶을 수 있지만, 이번엔 이전 상품들의 단점을 꽤 잘 보완했다는 평가가 나옵니다. 5년이 너무 길다는 불만, 조건이 너무 까다롭다는 불만을 상당 부분 반영했거든요.

📋 가입 조건 한눈에 보기

가입하려면 연령·소득·중위소득 세 가지 조건을 모두 충족해야 합니다.

(소상공인은 연 매출 3억 원 이하)

(1인 가구 기준 월 약 512만 원)

중위소득 200% 기준이 꽤 넓은 편이라, 웬만한 직장인이라면 대부분 해당될 가능성이 높습니다. 1인 가구 기준 월 소득 512만 원 이하면 해당되거든요.

🏆 일반형 vs 우대형 — 뭐가 다를까?

청년미래적금은 일반형(기여금 6%)과 우대형(기여금 12%)으로 나뉩니다. 우대형 혜택을 받을 수 있는 조건은 다음과 같아요.

제 생각엔 이번 우대형 조건이 꽤 현실적으로 설계됐습니다. 중소기업 취업 6개월 이내 청년에게 12% 기여금을 준다는 건, 사실상 청년 취업을 유도하는 정책적 의도가 담겨 있거든요. 대기업 취업 준비생보다 조건이 덜 좋은 중소기업 취업자에 대한 보상이라고 보면 됩니다.

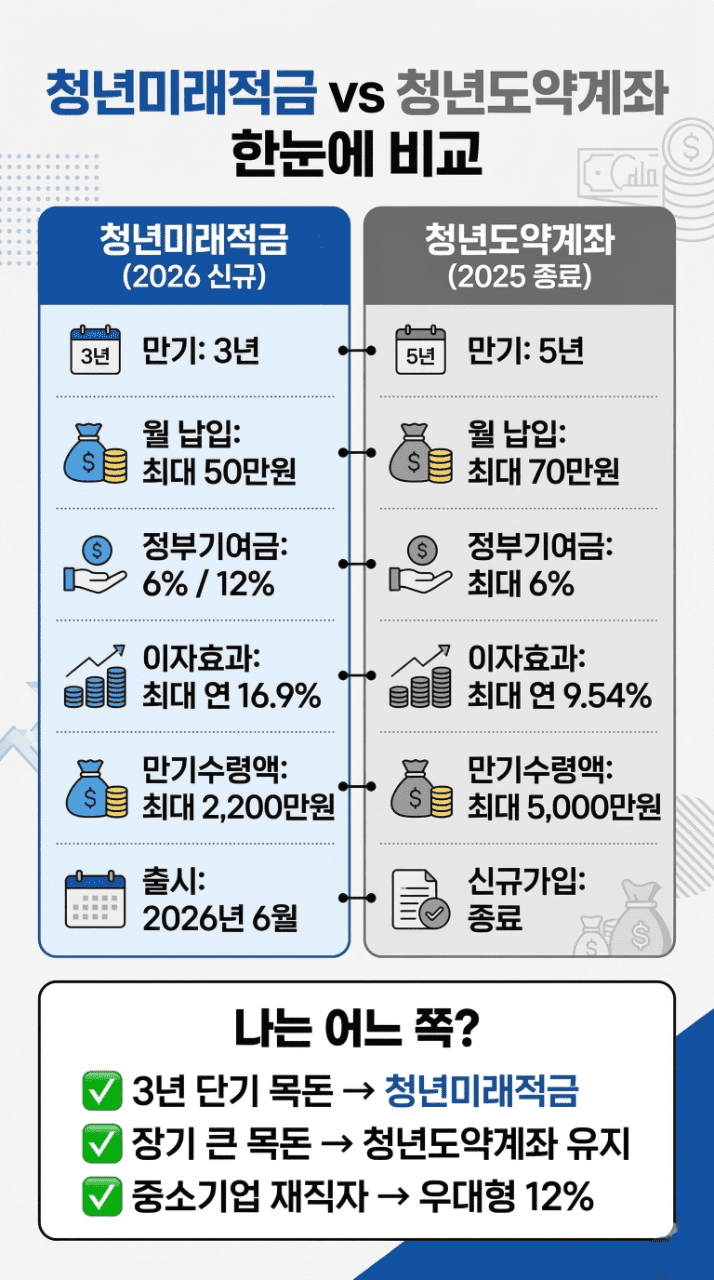

📊 청년도약계좌와 한눈에 비교

| 항목 | 청년미래적금 ★ | 청년도약계좌 |

|---|---|---|

| 만기 기간 | 3년 | 5년 |

| 월 납입 한도 | 최대 50만 원 | 최대 70만 원 |

| 정부 기여금 | 6% (일반) / 12% (우대) | 최대 6% |

| 이자 효과 | 최대 연 16.9% | 최대 연 9.54% |

| 만기 수령액 | 최대 약 2,200만 원 | 최대 약 5,000만 원 |

| 비과세 혜택 | ✅ 적용 예정 | ✅ 적용 |

| 신규 가입 | 2026년 6월 출시 | 2025년 종료 |

수령액만 보면 청년도약계좌(5,000만 원)가 더 커 보이지만, 납입 기간도 5년·월 70만 원이라는 점을 고려해야 합니다. 같은 기간·금액 대비 수익률로 따지면 청년미래적금 우대형이 훨씬 유리해요. 다만 큰 목돈을 단기간에 만들고 싶다면 도약계좌를 계속 유지하는 게 맞습니다.

💰 실제로 얼마나 받을 수 있을까?

월 50만 원 꽉 채워 3년 납입했을 때 기준입니다. 은행 이자는 시중금리에 따라 달라지므로 아래 수치는 최대 기준으로 참고하세요.

📌 월 50만 원 × 36개월 납입 시뮬레이션

연이율 환산 시 우대형 기준 최대 16.9%에 달합니다. 현재 시중 은행 적금 금리가 2~3% 수준인 걸 감안하면, 사실상 비교가 불가능한 수준의 혜택입니다.

청년미래적금 공식 내용은 금융위원회에서 확인할 수 있습니다.

🔄 청년도약계좌 갈아타기는?

현재 청년도약계좌를 유지 중인 분들이 가장 궁금해하는 부분이죠. 공식 발표에 따르면 청년도약계좌 중도해지 후 청년미래적금 신규 가입 방식으로 갈아타기를 지원할 예정입니다. 다만 세부 갈아타기 조건과 절차는 출시 시점에 확정될 예정이에요.

개인적으로 아직 청년도약계좌 초반부에 있다면 갈아타기를 신중하게 따져볼 필요가 있습니다. 중도해지 시 정부 기여금을 토해내야 할 수 있고, 얼마나 모았느냐에 따라 손익이 달라지거든요. 6월 출시 이후 정부가 발표하는 갈아타기 조건을 꼼꼼히 확인한 뒤 결정하는 걸 추천합니다.

중소기업 취업 조건 등 고용 관련 세부 기준은 고용노동부에서 확인할 수 있습니다.

📌 한 줄 정리

- 만 19~34세, 연 소득 6,000만 원 이하, 중위소득 200% 이하라면 누구나 일반형 가입 가능

- 중소기업 재직자·신규 취업자라면 우대형 12% 기여금 — 연 16.9% 효과

- 3년 만기 최대 2,200만 원 — 현재 시중 적금과 비교 불가 수준

- 6월 출시 전 조건 미리 파악하고, 갈아타기는 세부 조건 확인 후 결정